【天星研究】新三闆研究專題一:私募股權基金參與新三闆業務模式分析及後續政策預判

新三闆研究專題一:

私募股權基金參與新三闆業務模式分析及後續政策預判

天津市鵬峰投資有限公司

股權投資部

2015年7月

一、私募股權基金投資新三闆模式分析

新三闆的火爆爲私募股權機構提升了運作空間。目前,由于政策對私募股權機構還沒有完全放開,多數新三闆業務由于牌照限制還主要券商等機構壟斷,所以,私募股權機構目前的主要模式還是在投資新三闆挂牌企業或推動已投資企業挂牌新三闆爲主。投中研究院梳理了目前私募股權機構的主要運作模式:

1、挂牌前投資

流程:挂牌前投資項目——新三闆挂牌——轉闆上市。

投資業務是私募股權機構業務的源頭,因此挂牌的數量和質量都尤爲重要。所以,盡管新三闆擴容取消了對拟挂牌企業盈利等方面的要求,但是私募股權機構仍然會選擇具有獨特盈利模式或者具有創新型業務的中小企業進行投資。根據新三闆挂牌企業2014年年報來看,新三闆挂牌公司中質地較爲優良的做市公司明顯高于協議轉讓公司,數據顯示,做市挂牌公司2014年營收增速爲11%,高于新三闆整體10%的水平和協議闆塊7%的水平;從淨利潤增速來看,做市挂牌公司2014年淨利潤增速爲34%,高于新三闆整體23%的水平和協議轉讓闆塊16%的水平。而做市股票的表現也是水漲船高,成爲高價股集中營。

所以,私募股權機構爲了能在企業挂牌新三闆後能夠有較高估值退出,挑選獨特盈利模式的公司尤爲重要。目前,市場中私募股權機構普遍做法是在某幾個行業内進行分析和考察,在關注企業财務指标以外,對企業管理層的水平也在進行判斷。總之,挑選一個優秀的項目,需要專門的投研部門進行必要的客觀分析,多方論證,才能最終獲得。

在投資之後PE機構要能真正幫助企業獲得實實在在的管理改善和價值提升。其後的任務就是将企業推向新三闆,在企業挂牌後,知名度及估值的上升更容易吸引市場資本投入,而此時部分PE機構已經可以選擇退出。

目前多數投資機構仍在等待新三闆轉闆制度的推行,以期望獲得更高估值退出。根據市場數據顯示,截止2015年6月30日,創業闆整體市盈率爲107倍,而新三闆評價市盈率爲47倍,兩者之間仍有較大差距。所以,在轉闆制度尚未推出時,私募股權機構的收益會受到很大限制。

2、定增參與

流程:篩選定增信息——認購股份——新三闆或轉闆退出

投資挂牌新三闆的企業,不但能夠節省挑選企業的複雜過程和風險,而且能夠以較低的市盈率購得企業股權,在風險和利潤之間尋找最優結合點,因此,機構投資者很容易通過企業上市實現退出獲得差價。同時,由于新三闆不限制增發次數以及可以一次申請多次發行的靈活制度,使得機構參與新三闆定向增資的熱情更爲高漲。

目前,股轉系統對挂牌新三闆公司增發股份并沒有設定鎖定期,所以,PE機構通過認購定向增發模式介入新三闆公司後,折價金額可随時變現,或者待機在新三闆退出或IPO上市退出,都是較好的盈利模式。但是,定增市場的火爆使得股權機構很難獲得理想投資企業的定增份額,據投中研究院觀察,目前許多股權機構獲得定增份額的主要方式有二種:第一,以更高價格參與。許多股權機構通過向主辦券商報出更高的價格來吓退競争對手,甚至有些報價在原基礎上增長50%。第二,通過股權機構自己的網絡與企業直接聯系。其主要承諾會在未來一段時間會在資源及管理方面對企業進行輔助。

二、新三闆爲私募股權機構帶來的機遇與發展

自2014年IPO重啓以來,私募股權機構擺脫了長達一年之久的退出煩惱,而随着2015年新三闆市場的日漸火爆,在制度紅利的顯現下,私募股權機構進入了豔陽高照的盛夏。在新三闆市場中,新模式、新玩法不斷展現,私募股權機構迎來了一個黃金時代。

2014年4月九鼎投資挂牌新三闆,成爲首家新三闆挂牌PE機構。此後,九鼎投資借助新三闆展開一系列資本運作,一再刷新市場對PE機構的重新認知。在此強烈的示範效應下,中科招商、同創偉業、明石投資、矽谷天堂等國内知名PE機構也紛紛挂牌新三闆。另外,包括信中利資本、天星資本、中城投資等多家PE機構正在考慮挂牌新三闆。

PE機構紛紛挂牌新三闆的原因主要是基于兩大因素的推動:被動需求和主動需求。被動需求包括LP退出訴求強烈、基金募資壓力大以及主闆上市不容易等,主動需求包括直接融資、擴大品牌效應、改善公司治理結構和激勵公司管理團隊。

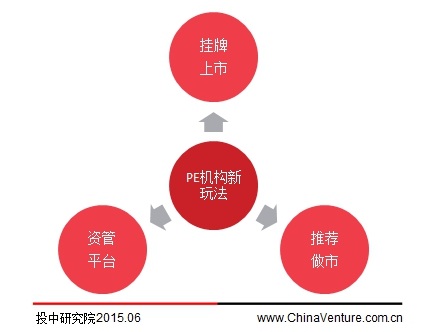

投中研究院認爲,由于新三闆解決了私募股權機構融資和退出的核心訴求,借助新三闆資本市場打造大資管平台是私募股權機構挂牌的核心動力。

2、未來開啓推薦上市及做市商業務

根據國務院發布關于大力推進大衆創業萬衆創新政策措施的意見顯示,包括基金公司子公司、期貨公司子公司、私募基金等非券商機構參與推薦挂牌、股票做市的政策有望很快落地。而從目前情況來看,私募股權機構是所以機構中最爲積極的。這主要也和私募股權機構此前的業務特點有較大關系。

因爲目前新三闆市場要給企業做市的話,首先要以參與定增的方式獲得企業一定數量的股票,而私募股權機構在這方面存在天然的優勢,許多私募股權機構在企業挂牌之前所獲得的股票數量就已經可以支撐其做市業務,那麽未來如果放開推薦及做市商業務,那麽私募股權機構将投行及券商業務攬于一身

3、私募機構加快建立大資管平台

新三闆的制度優勢使得私募股權機構從以前單純依賴投資——上市——退出的産業鏈發生了巨大的變化,甚至可以轉變成爲真正的大資管機構。新三闆未來的業務模式包括做市商、财務顧問、投資業務、研究咨詢、并購基金等等,這些未來私募股權機構都可以做。

更重要的是,私募投資機構可以借由推薦業務和做市業務将産業鏈延伸,甚至變身小投行。投中研究院認爲,打通一、二級市場,最終形成大資管業務是私募股權機構近年來所一直追求的業務轉型線。包括九鼎、紅杉、鼎晖等老牌創投機構以及天星等投資新貴,都在加快建立二級市場業務平台。未來,将覆蓋股權、債權、證券、中介等産品的集合體。

三、新三闆後續政策預判

新三闆的快速發展其最大的推動力來自于“政策”,自2015年以來,政府出台了一系列的政策來推動新三闆的改革。随着制度紅利的釋放和增量資金的湧入,新三闆的投資機會将更加凸顯。

1、推進大衆創業萬衆創新政策措施

國務院發布關于大力推進大衆創業萬衆創新政策措施的意見,支持符合條件的創業企業上市或發行票據融資,并鼓勵創業企業通過債券市場籌集資金。積極研究尚未盈利的互聯網和高新技術企業到創業闆發行上市制度,推動在上海證券交易所建立戰略新興産業闆。加快推進全國中小企業股份轉讓系統向創業闆轉闆試點。研究解決特殊股權結構類創業企業在境内上市的制度性障礙,完善資本市場規則。規範發展服務于中小微企業的區域性股權市場,推動建立工商登記部門與區域性股權市場的股權登記對接機制。

2、推動新三闆分層制度建設

證監會準備協同全國股轉系統,引入非券商機構參與做市,推進市場分層,實現差異化管理,在融資制度方面,推動新三闆适時推出優先股等投資工具,拟定資産證券化業務規則,完善市場功能。分層是一個系統而複雜的工作,涉及系列制度安排,包括競價交易,都必須在分層大系統中予以統籌考慮,至于以何種标準來分層,以及分層如何與競價交易相配套,都還需要充分讨論才能找到最佳制度設計方案。

具體來說,新三闆交易機制将實施三層分類,即協議轉讓、做市轉讓和集中競價。即資質較差的企業實行協議轉讓;資質居中的企業實行做市商交易;資質好的企業實行競價制度。證監會推動新三闆分層制度以及積極研究尚未盈利的互聯網+和高新技術企業到創業闆上市等制度是爲了推動新三闆企業向創業闆轉闆。

3、新三闆将引入非券商做市交易

證監會拟協調新三闆完善做市轉讓業務規則,引入非券商機構參與做市業務,優化協議轉讓管理方式,提高交易規範程度。股轉公司副總經理隋強也表示,包括基金公司子公司、期貨公司子公司、私募基金等非券商機構參與推薦挂牌、股票做市的政策有望很快落地。未來做市商可能将向PE、VC等擴圍,甚至還有可能擴展到資産管理公司、基金等金融機構。

數據顯示,目前新三闆市場中,有VC/PE投資背景的新三闆企業超過30%,而有意向投資于新三闆的VC/PE機構比例超過60%,未來VC/PE機構參與新三闆做市業務将大力提高交投活躍度。

4、加快推進新三闆企業向創業闆轉闆試點

目前我國多層次資本市場體系已構建起包括主闆、中小闆、創業闆在内的場内市場,以及包括全國股轉系統和地方區域性市場在内的場外市場互爲補充的格局。轉闆機制的建立是一項系統性工程,轉闆機制應當是有上有下、可進可出、在不同層次市場之間形成有機聯系的一整套體系。

在現行的IPO制度下,企業如果想在國内的主闆或創業闆上市,必須滿足比較嚴格的盈利條件。其中特别是互聯網企業,由于其特殊的發展軌迹,企業往往在前期投入大,創立前期無法實現盈利,但此時卻是企業最需要資金支持的時期,所以衆多互聯網企業無奈選擇美元基金的投資而最終無法對接國内資本市場,最終隻能選擇遠赴海外上市。

5、将擇機推出競價交易

随着選擇做市企業數量增加,新三闆将擇機推出競價交易方式,預期市場流動性将進一步改善。同時,對市場準入環節“注冊制”的探索,也将爲我國資本市場注冊制改革提供試點參考。新三闆是中國非常具有特色和創新的市場,如果實現分層管理及競價交易模式将是國内交易制度最完善、最先進的市場,未來在世界範圍内,有可能成爲企業數量最多的證券交易市場。