“曆史的鏡子”——債轉股的前世今生

來源:長江策略

作者:?陳果、包承超、彭玮駿?

【核心觀點】:中國的經濟體體量已然無法和90年代三年脫困期相提并論,不良資産管理問題在等到問題爆發時再解決并不現實,更需要防患于未然。在不良資産管理的初期階段,自上而下在理清制度問題、防患道德風險以及警惕内部控制人後,更需要我們自下而上挖掘質地優秀,更接地氣的地方資産管理公司。

中國債務問題淺析

近幾年,關于中國債務問題的研究成了市場研究熱點之一。然而,對于中國這樣一個複雜的、結構化問題突出的經濟體而言,多數大一統的結論或許都有一定的偏誤。

長江策略組基于1998-2013年規模以上工業企業數據庫以及上市公司截面數據來淺析中國債務問題。從中我們發現以下結論:

1. 企業部門債務占比在過去16年始終維持高位,但企業端(規模以上)的資産負債率卻在逐步下降,這與近幾年媒體及部分機構報告中所強調的中國負債率攀升的主流觀點相左;

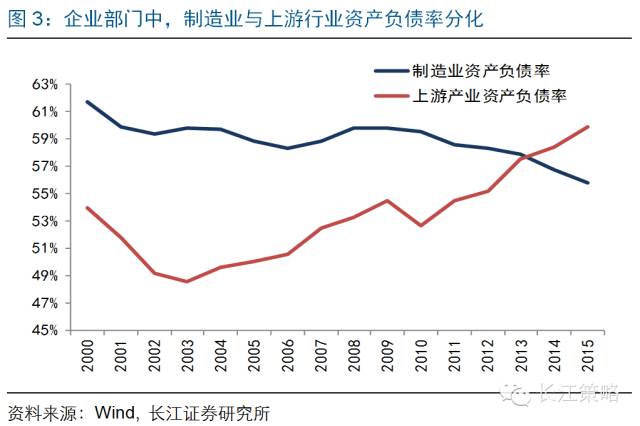

2. 然而,企業部門資産負債率是存在結構性問題的。其中:1.上遊行業;2.國有企業;3.特别是大型上市國企;

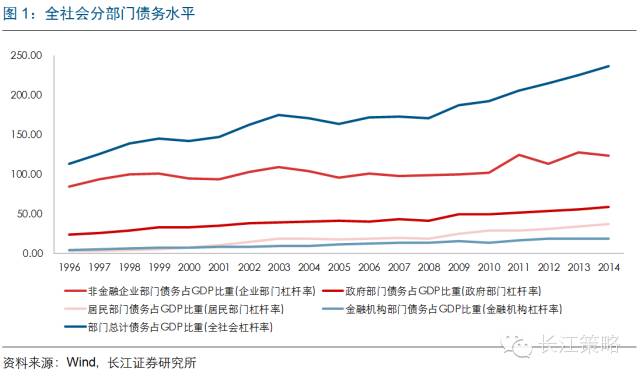

1企業部門債務占比高居不下按照社科院的數據來看,全社會總計債務(政府+居民+非金融企業+金融企業)占GDP比重爲235.7%,從下圖中可以看到自2008年後總債務/GDP比例增長較快。

如果從細分情況來看,債務比例中貢獻最大的是企業部門,但從過去15年來看,居民部門債務增長速度較快。

雖然企業部門總債務/GDP過去15年一直在增長,且在全社會債務總量中始終保持較高的比重,但是從下圖中,我們發現制造業企業資産負債率在過去15年實際是持續下降,甚至在2009年宏觀調控政策後,工業企業資産負債率依然在下行,這與市場感性的認知有一定出入。

取上市公司數據來看,自2008年以來,國企與民企的資本負債率發生了較大的分化,看90分位數,國有企業的資本負債率從2007年的304%上升到2013年的350%,而同期民營企業的資本負債率則從292%下降到206%。(黃益平,2016)

若我們再綜合比較1998-2013年的規模以上工業企業庫數據,會發現國企負債率同樣有較大的分化,大型的上市國企在過去16年間呈現顯著的加杠杆的态勢,後續不良資産系列報告中将有詳細解讀。

主辦銀行制度海外經驗

主辦銀行制度是一種間接融資環境下的産物,企業以一家主辦銀行作爲自己的主要貸款行。在主辦銀行制度下,一家企業的全部或大多數金融服務固定地由一家銀行提供,同時,主辦銀行可以持有企業的股份,包括有投票權的股份。

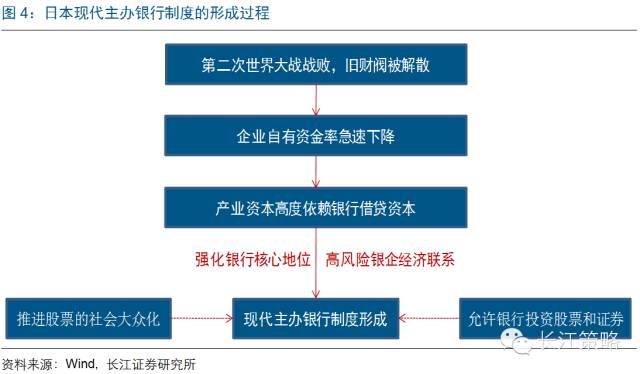

二戰後,由于日本國内實體企業出現大規模不良貸款問題,銀行通過債轉股的模式吸收了大量企業的股權,主辦銀行制度自此形成。

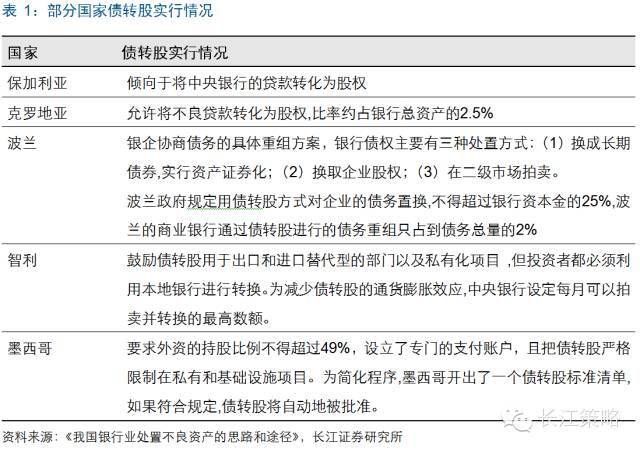

當然,曆史上,許多國家将債轉股作爲處置銀行不良資産的方式之一,但往往需要轉化的債務可能是最差的債務。從企業端來看,若不進行債轉股,即隻能選擇破産清算,因此,各國特别注重債轉股的對象,并将債轉股控制在一定範圍内。

起因:

第二次世界大戰後,舊式财閥被解散,工商企業脫離原财閥母體的控制,并興起了日本主辦銀行制度,其形成的主要原因有:

1.? 産業資本對銀行借貸資本的高度依賴。戰前日本企業自有資金率一般在50%~60%;二戰後,企業自有資金率急速下降,至70年代, 企業自有資金率降至40%以下(黃憲,1998);

2. 在戰後日本經濟高速發展過程中,日本銀行“超貸”現象非常突出,企業對銀行高度依賴,這一方面強化了銀行的核心地位,另一方面在這種風險極高的銀企關系背景下,如何減輕銀企之間信息不對稱問題即成了關鍵;

3. 另外,日本政府推進股票的大衆化以及允許銀行投資股票和證券也爲銀行控制企業管理權提供了便利。

模式:

與舊式财閥體系中的器官銀行不同,日本現代主辦銀行具有銀企控制權的方向特征,即銀行對聯系企業有參與權,銀行雖不輕易幹涉借款企業的一般經營,但對企業内部财務信息和管理信息可以較真實地掌握,從而使銀行的借貸風險降低。

結果與經驗:

企業作爲債務人,逃避監督屬于其本能的趨利傾向。在主辦銀行實施初期,其嚴格的監督起到了制約作用,保障了銀行貸款的質量和社會存款人的利益。然而,在主辦銀行制度的後期,卻出現了較多的問題:

1. 在主辦銀行制體制下,企業、銀行和政府逐漸建立起特殊的排他性的關系。政府扶持下的主辦銀行擁有超額利潤,政府掌握着這種利潤的分配權,腐敗叢生;

2. 末期形成了政府對銀行的經營擔保、銀行對企業擔保的狀況,串聯關系的形成導緻了縱向的道德風險,使得政府擔保下的銀行進一步缺乏競争力。

債轉股國内經驗的曆史比較

在上世紀90年代的國企改革與銀行業重組時期(1998-2000年的三年改革脫困),中國已經實施過一輪債轉股。通過曆史文獻研究,我們認爲,當年的曆史背景與目前時代環境有較大差别:

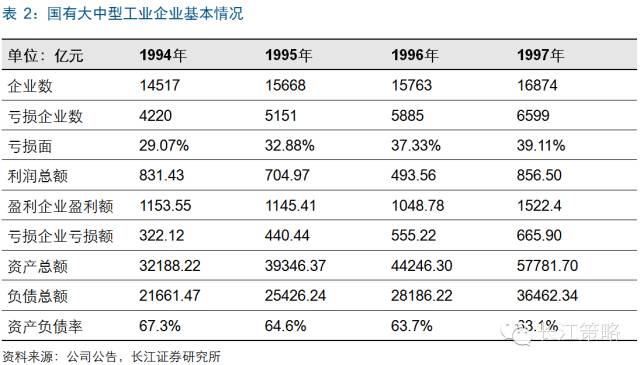

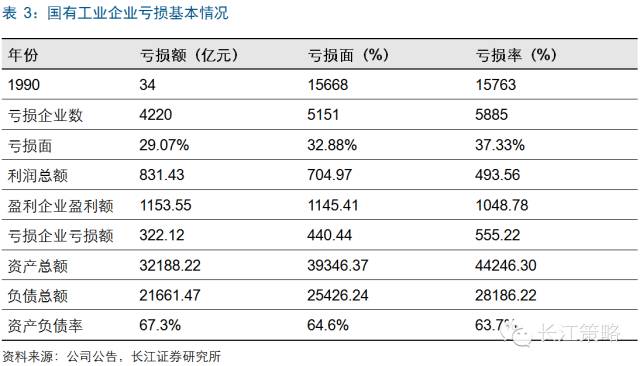

1國企虧損面比較

當年國有大中型企業虧損極爲嚴重,多個行業虧損嚴重,其中紡織、煤炭、有色、建材等幾乎全行業虧損,形勢比目前環境嚴峻太多,如下圖所示:

2經濟增速與通脹比較

1995-1997年急速下滑宏觀經濟與通脹,讓政策的可選擇餘地變得極窄。如果放任國有企業破産,勢必危及上層建築;如果迅速擴張财政政策,則大概率再次挑起惡性通脹,民不聊生。目前形勢對比下,雖然經濟中結構問題仍然突出,但政策的可選擇面相比三年脫困期要來的相對更多。

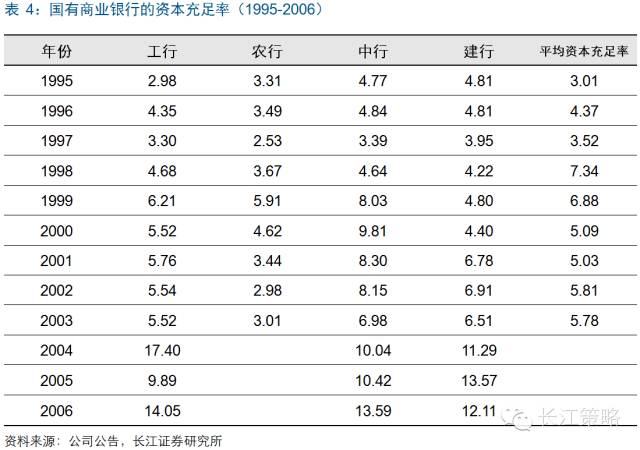

3四大行債務狀況比較

1999年末,工行、農行、中行、建行四大國有銀行不良貸款總額約3.2萬億,僅次于日本,居亞洲第二位。在此背景下,國家成立了四大資産管理公司吸收四大行不良資産。盡管如此,2003年9月末,四大國有商業銀行不良貸款餘額仍高達約2萬億元,不良率達到21.38%。如此高的不良率及巨額壞賬已經引緻四大國有銀行技術性破産。然而,即使去年銀行1.67%的官方不良率中是低估的,但相比三年脫困期間超20%的不良率,目前仍然有一定回轉空間。

另外一點,當時絕大部分企業産業單一、産品傳統落後,所有制也較爲單一導緻重組成功的可能性較低,因此,當時爲了理清銀行資産負債表,銀行将隻能将持有的股權轉移給了四大資産管理公司。目前中國産業結構與資本市場領先上世紀較多,多元化産權結構、證券化的規模與便利程度也提高較多,債轉股的可行性增加。

債轉股案例研究

以上市公司信達資産管理公司爲例,債轉股類資産收益不确定性較大,主要取決于不良資産管理公司對于債轉股資産的處置意願和資本市場整體情況。

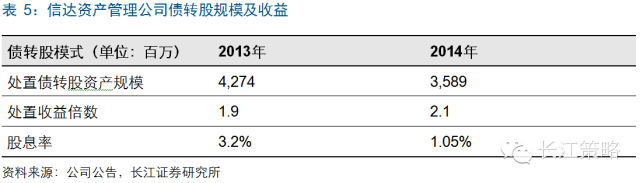

目前主要針對存量資産的經營和處置。2014年末債轉股資産賬面總額415.64億,較上年末減少7.11億。此外,中國信達加快非上市類債轉股處置速度,重點推進重大項目處置,多個債轉股資産項目實現成功處置或清收分紅,2013年和2014年,信達處置的債轉股資産分别爲88戶和33戶,處置資産的總收購成本分别爲38.48億和35.89億,股權處置淨收益分别爲36.45億和40.52億,股利收入分别爲13.51億和43.61億。2014年,信達債轉股資産處置收益倍數爲2.1倍,其中未上市債轉股資産處置倍數爲3.4倍,可見優質的債轉股資源處置收益較爲可觀。

1債轉股案例分析1——中國玻璃(上市退出)

債轉股前:

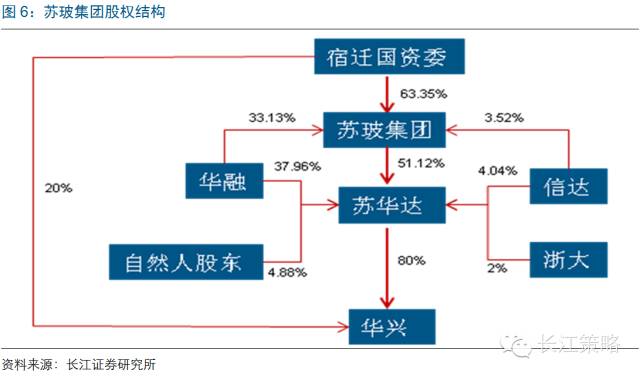

1996年玻璃行業不景氣,宿遷國資委爲挽救本地玻璃産業用債轉股的方式讓華融、信達兩家資産管理公司入股江蘇玻璃集團有限公司(下稱蘇玻集團)。

債轉股方案:

蘇玻集團以該集團下屬優質資産與華融、信達、浙大及7名自然人(包括周成、李平等蘇玻集團管理層)進行債轉股合作,以發起形式注冊成立江蘇蘇華達新材料股份有限公司(下稱蘇華達,是從事玻璃制造的業務實體公司)和宿遷華興新型材料有限公司(下稱華興,經營蘇華達第二條玻璃生産線,其80%股權由蘇華達控制),其股權結構如下圖所示:

退出機制:

通常資産管理公司會尋求将所持股公司部分優質資産上市,并在上市公司股價高位将所持股份套現。但蘇玻集團的案例存在其特殊性,由于弘毅投資希望通過控股或并購宿遷市國資來實現對蘇華達的控股并将其運作上市,最終華融與信達所持蘇玻集團和蘇華達公司的股份均由宿遷國資收購,先後獲對價2600萬元和5929.9萬元,并最終轉讓給弘毅投資。

完成境内的股權整合之後,弘毅投資在百慕大設立了離岸控股平台—中國玻璃,并将蘇華達裝入囊中。中國玻璃上市之後,弘毅投資持有其2.252億股股票,占總股本的62.56%。根據港交所的權益披露數據,弘毅投資于2007年對中國玻璃進行了兩筆套現,減持股票總數爲8874.4萬股,價格皆爲2.289港元/股,套現總額2.03億港元。此後弘毅投資未再套現中國玻璃,經過2011年的股份分拆,目前仍持有2.729億股股票,該等股票按照2015年6月18日的收盤價1.81港元/股計算持股市值爲4.94億港元。套現額與持股市值二者合計的賬面回報爲6.97億港元,相較于650萬元(按當時彙率折合610萬港元)的初始投資額,回報倍數高達114倍。

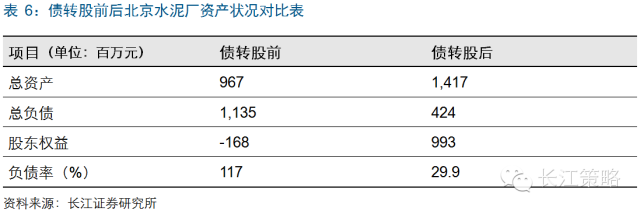

2債轉股案例分析2——北京水泥廠(回購退出)債轉股前:

截至1999年5月31日,北京水泥廠的累計虧損達到5.41億元,累計欠中國建設銀行本息總額9.7億元,欠國家開發銀行的本息合計4140萬元;欠中國農業銀行的短期貸款1000萬元。上述幾筆貸款本息累計102086.4萬元。

債轉股方案:

拟将信達公司(對應建設銀行)9.7億元貸款本息中,3億元留爲企業的負債,其餘的6.7億元将轉爲信達公司對北京水泥研制的股權,由信達公司進行階段性的經營和管理。另外經北京建材集團同開發銀行協商,開發銀行的長期貸款本息4140萬元由北京建材集團承擔,也将轉爲北京建材集團對北京水泥廠的股權。

北京水泥廠債轉股後,每年可降低财務費用約1億元,同時通過資産剝離、轉換經營機制、降低各種成本,預計1999年可實現銷售收入1.89億元,支付财務費用2000多萬元及提取4000多萬元折舊後,可實現利潤約1900萬元。随着利息逐年減少,預計2000年可實現利潤2000萬元以上。債轉股後,北京水泥廠将步入良性循環的軌道。

退出機制:

對于約6.7億元的信達資産管理公司所持有的北京水泥廠股權,北京建材集團公司将通過北京金隅股份公司的上市和配股融資在3年内回購信達公司的股權。

但如果在3年内北京建材集團同意或3年期滿後北京建材集團未能完成回購,信達公司将自行處置所擁有的股權。

當前時點下對債轉股模式的讨論及推測

在下文中,我們将讨論債轉股模式中的道德風險問題及内部人控制問題,基于如上兩個問題的分析,我們認爲政府對于債轉股的推出在政策及規模上一定是審慎對待的。

另一方面,金融體系内不良資産債轉股模式的推測,我們認爲主要方向可分爲:1.商業銀行内生化不良資産,轉投行模式;2.商業銀行内生化不良資産,轉優先股處理;3.商業銀行剝離不良至不良資産管理公司。

1債轉股的讨論道德風險問題:

1.在經濟下行的環境下,債轉股實際成了銀行、資産管理公司與各類企業及地方政府的一次博弈。銀行及資産管理公司希望通過債轉股,将不良資産盤活,化解金融風險;而各類企業及地方政府則希望從國有銀行中獲取低成本資源,解決還本付息的難題,在經營過程中,由于趨利性的本能,或将選擇盡可能少的紅利支付。這種道德風險問題較難解決;

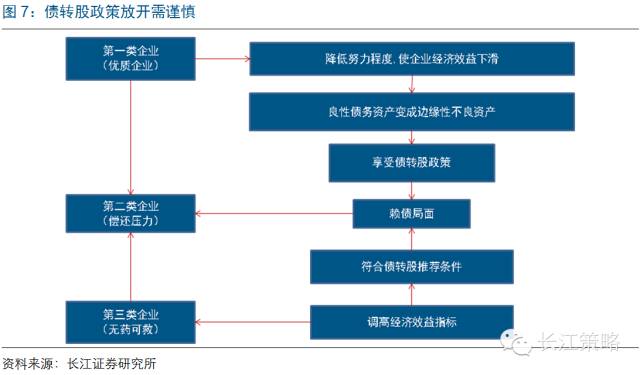

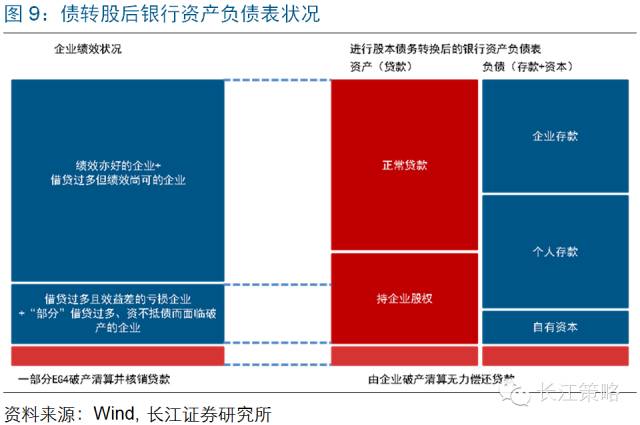

2.假設我們将企業分爲三類:第一類企業爲優質企業(即無還本付息壓力),第二類企業爲需要債轉股企業(有償還壓力,暫時困難型企業),第三類企業爲“僵屍”企業(無藥可救,需破産清算)。特别是針對上述三類國有制企業,如果打開債轉股的口子,邏輯上會使得第一和第三類企業做出博弈反應,如下圖所示;

3.對于國有企業來說,中央及地方國資委具有所有者的代表和行使權力,但并不直接承擔借債風險和責任;借債者是國有企業自身,是經營者,而不是所有者;而放貸者,即債權人多數爲銀行,其從屬地位比國有企業的所有者要低,因此形成了“所有者-經營者-債權人”三者的借貸軟約束關系。

内部人控制問題:(insider control)

1.就如同日本主辦銀行制度實施後,初期能夠嚴格的監督起到了制約作用,保障了銀行貸款的質量,但末期出現了典型的“内部人控制”問題,搭便車及偷懶行爲叢生,依傍政府補助,難以形成銀行對企業的有效控制和治理;

2.銀企勾結這類内部人控制問題較易發生,導緻銀行再次成爲企業的資金供應商,使資金供給制再次回頭。

2不良資産債轉股模式探究

在探究不良資産債轉股模式前,本文首先描述金融體系内不良資産的幾種處理方法及其特點:

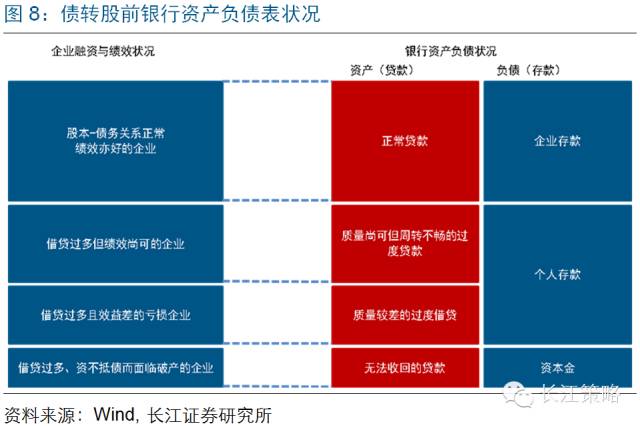

1.核銷企業債務:從銀行負債中核銷相應的壞賬準備金或資本金,核銷企業債務,降低銀行的資本充足率。同時面臨道德風險問題,容易加劇企業在破産前利益輸送,降低銀行抵禦風險能力;

2.财政注資解決:一則财政注資企業去還貸,或者注資銀行去核銷企業借款。然而如此操作,财政注資量級較大,巨額赤字,或将導緻通脹。且同樣會出現1中的問題,缺失借款硬約束。

3.債轉股模式:理論上更合理一些,依據市場經濟中的等價原則,不加重财務負擔。然而存在一個問題:債轉股後,銀行的資産風險在名義上是增加的,依然是利用存款去持股,資産質量大幅下降。

商業銀行内生化不良資産,轉投行模式

這種思路是1993年“中國經濟體制改革總體設計”課題組提出的方法。

可以将企業資質分爲不同類,較差質地的企業直接核銷,收不回貸款是必然的結果;對于暫時性不良貸款可以通過債轉股處理,操作模式如下:

第一步:企業與銀行之間進行債轉股;

第二步:銀行内部機構的重組與調整,将原商業銀行分爲“商業銀行+投資銀行”,把專業銀行轉變爲多功能的但内部又實行分業經營的銀行,投行部發行金融債,受讓企業股權,商業銀行持有金融債,相比股權其資本占用降低。然而

其投行部金融債評級依然挂靠不良資産資質;

第三步:賦予投行部一定股權認購權,購買資質較好的國有企業的股權。使得投行持有的股權結構資質提升,進而債券信用等級提高。

轉投行模式的優點在于:較大程度地減少商業銀行資本流失;同時改變了問題企業所有者結構,理論上規避了内部控制人問題;一定程度上規避了《銀行法》中不允許銀行直接投資實體企業的法令。

缺點在于:實質上并沒有改變“左口袋轉右口袋”問題,并沒有将風險分散至全社會,其股權流動性并不可知。

商業銀行内生化不良資産,轉“優先股+一定投票權”處置

人民銀行金融研究所所長姚餘棟提出“債務不能轉爲普通股,這是爲了避免日本曾出現的問題……”,姚餘棟認爲可以采用轉爲優先股處置。

優先股相對于普通股的主要區别在于:優先股是介于債券與股權的金融産品,其清償順序在普通股之前,在債券之後;雖然優先股的清償順序早于股權,但優先股沒有股東表決權,因此,持有優先股的銀行并不能幹涉企業經營。

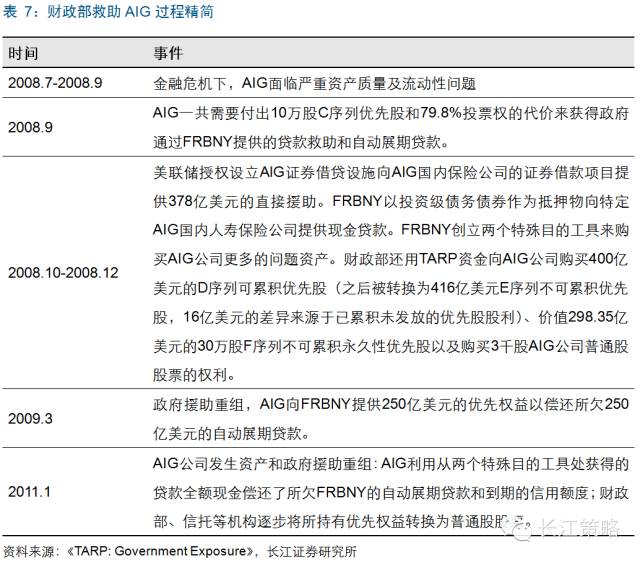

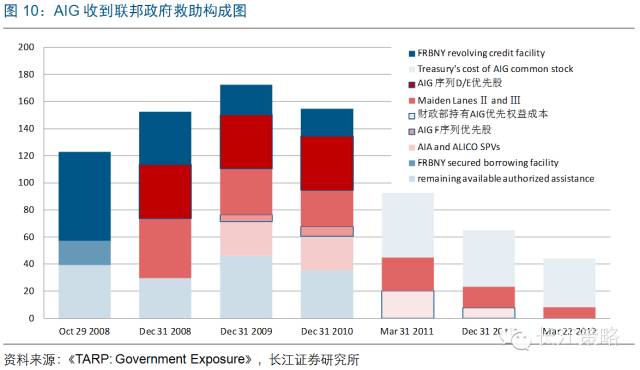

我們可以參考2008年金融危機後,美國财政部救助AIG的過程,從下面兩份表及一張圖中可以得到部分經驗:

财政部在2011年集中将優先股轉爲普通股,并在2012年後在二級市場公開銷售套現。

商業銀行剝離不良至不良資産管理公司

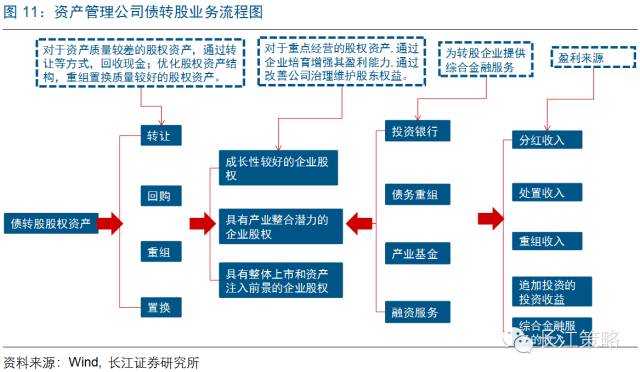

商業銀行打包出售不良資産給不良資産管理公司後(後簡稱AMC),AMC會通過多種手段處置不良資産,方式主要有:1.追償債務;2.對所收購的不良貸款形成的資産進行租賃或者以其他形式轉讓、重組;3.債券轉股權,并對企業階段性持有。

其中,債轉股處置周期較長,但債轉股的收益倍數往往最高。2014年年中看,信達重組不良資産的加權處置周期爲2.5年左右,收益率爲18-19%;附重組協議的處置周期大緻爲1.5年,收益率在12-13%之間;債轉股的周期長于前兩者,難度高于前兩者,其收益倍數能高達150%-200%。

四大資産管理公司中,債轉股業務目前的收入來源主要有:1.分紅收入;2.處置收入;3.重組收入;4.追加投資的投資收益;5.綜合金融服務的收入。具體如下圖所示:

債轉股适用于什麽公司?

按照上世紀90年代國家經貿委定義标準,實施債轉股企業要具備以下五個條件:一是産品适銷對路,質量符合要求,有市場競争力;二是工藝裝備爲國内、國際先進水平生産符合環保要求;三是企業管理水平較高,債權債務清楚,财務行爲規範,符合"兩則"要求;四是企業領導班子強,董事長、總經理善于經營管理;五是轉換經營機制的方案符合現代企業制度要求。

那麽,究竟債轉股适用于什麽公司?這裏,我們做一個大膽的猜測:

1.滿足債轉股條件的公司(特别是國有企業)的确不能是質地太差,産能落後嚴重、基本面極差的公司,這類公司直接破産清算核銷往往是最優選擇。由上文對于“内部控制人”問題的分析可知,質地極差的公司會導緻銀行再次成爲企業的資金供應商;

2.債轉股适合那些産品競争力在行業内資質尚可,但由于經濟周期下行公司經營出現問題,然而能夠判斷出此類公司在經濟周期向上時有能力恢複經營甚至表現尚好;

3.債轉股在理論上更适合民營企業,國有企業會面臨多種道德風險問題,因此債轉股在未來政策調整中也将大概率從民企開始試驗。