9月23日,我們發布文章《房地産還能漲多久?》,通過綜合各方面指标,認爲中國居民杠杆率并不低,償付能力正受到巨大考驗,房地産加杠杆已經不可持續。并且準備判斷出國家爲了控制房地産的過快上漲,将要實施限購政策。果然,自9月30日至10月4日,短短五天時間,北京、天津、蘇州、成都、鄭州、無錫、濟南、合肥、武漢、深圳、廣州、佛山共計12個城市先後發布新樓市調控政策,多地重啓限購限貸。

在新政發出前的9月底,北京二手房成交量突破了驚人的單日3000套以上,值得關注的是10月8日北京單日成交993套,這比去年10月8日(659套)多了334套,但和9月份的日均相比還是跌了20-30%。成交價方面,根據相關中介數據統計,部分大緻是有5%左右小幅下跌,證明國家的調控起到的初步的效果,部分購房者持币觀望。

未來房地産市場将迎來調整時段,主要有兩個個原因:一、貨币政策趨向于穩定。由于去年至今年上半年的一系列降息降準,使得從A股到房地産和大宗商品等市場産生泡沫,但随着資本流出壓力增大,人民币貶值壓力加強,貨币進一步寬松的空間不大。二、限購政策限制進一步加杠杆,而居民杠杆率已經接近頂部區域,目前居民抵押貸款占房地産銷售額超過五成,達到美國2007年水平。

我們認爲,從房地産市場擠出的資金将進入A股市場。此輪房地産市場加杠杆過程中派生了大量流動性,而由于外彙管制,這些流動性很難通過美元流到海外市場,所以A股市場因爲目前的低估值等優勢必将成爲資金選擇的重要市場。

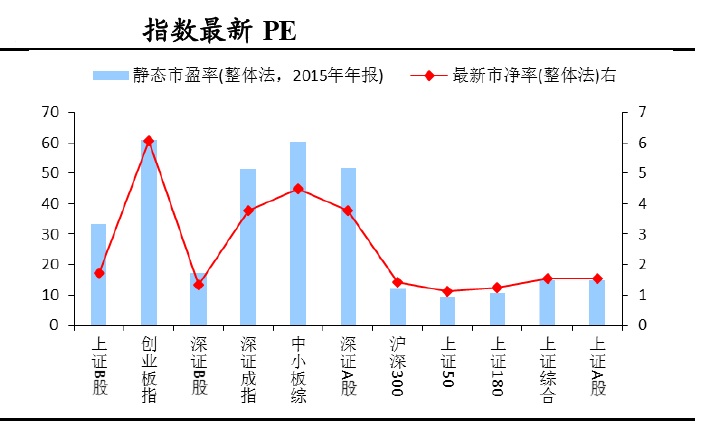

目前A股估值合理,上證A股最近PE倍數在17倍左右,創業闆指數也從去年最高的140倍降至60倍左右。因爲去年市場過高的杠杆使用,導緻A股出現股災,股災的發生使得A股中的泡沫大大減少,目前估值已經進入了合理區間。

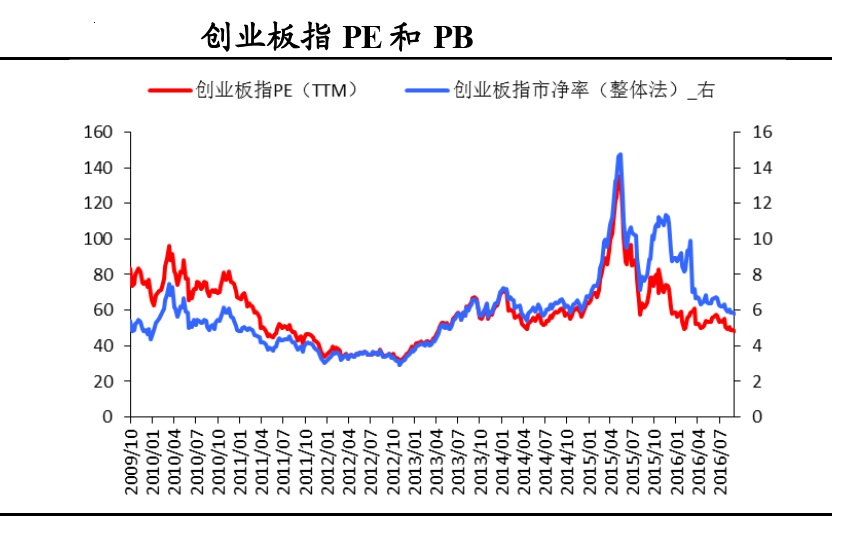

從曆史估值橫向看,目前上證指數TTM估值爲15倍左右,回到了2015年牛市啓動的初始位置,創業闆指數TTM估值也達到了50倍左右,已經低于2015年牛市啓動的位置估值。目前随着A股泡沫的破滅,估值已經到了相對低位,出現了長期投資價值。

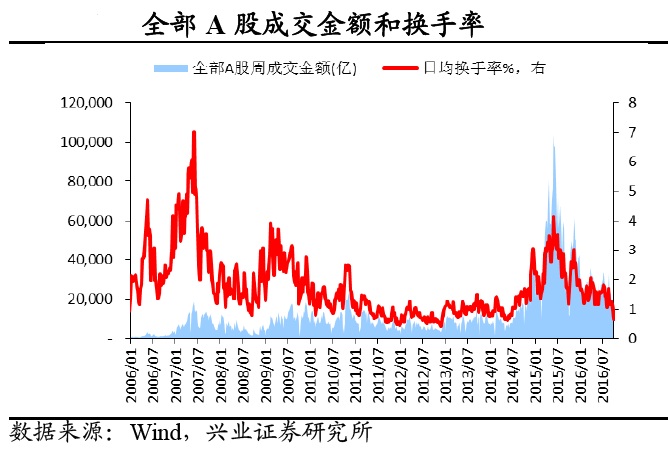

從A股的成交金額和換手率的角度看,目前日均換手率也達到了1%以下,換手率的下降證明了目前A股投機性的降低,目前對于長線投資者而言,是一個較好的長線投資時機。

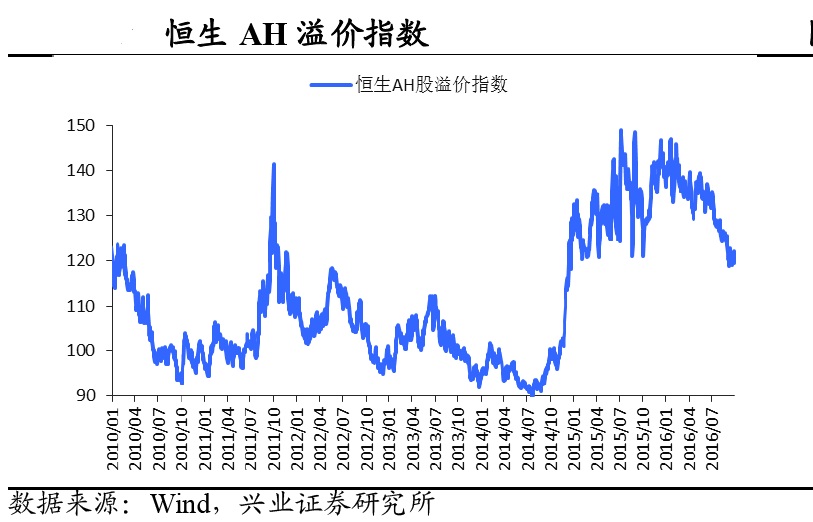

随着深港通的臨近開通,部分投資資金南下進入香港市場,從而帶動了港股的上漲,目前AH溢價指數已經下降到了120左右,從最近兩年的數據來看,120是AH溢價指數的下限,相對港股,未來A股的投資價值較大。

此外,10月10日國務院對外公布《關于積極穩妥降低企業杠杆率的意見》,明确提出推進企業兼并重組、完善現代企業制度、盤活企業存量資産、優化企業債務結構、開展市場化銀行債權轉股權、依法依規實施企業破産、發展股權融資等7條途徑,積極穩妥降低企業杠杆率。在這份意見中,國務院提出了7種建議,股市投資者顯然最爲關心積極發展股權融資這項建議——研究股轉讓系統挂牌公司轉闆創業闆相關制度,鼓勵保險資金等長期性資金進行股權投資,有序引導儲蓄轉化爲股本投資。

我們認爲,此次降杠杆也将對A股市場産生積極影響。宏觀來看,降杠杆将增加經濟軟着陸的能力,從而推動經濟逐步回暖。微觀來看,降杠杆有利于修複企業資産負債表,同時兼并重組也将帶來新的投資機會。

綜上,随着房地産市場的降溫和國家層面改革力度加大,A股的投資價值逐步凸顯,我們認爲未來1-2季度A股的擁有較好的投資機會。對于長線投資者,目前是較好的投資時機。